固定比率と固定長期適合率による安全性分析 計算式と目安 確認問題付き

6 views

2023-05-092023-05-08

計算式

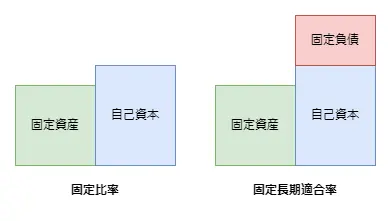

固定比率

固定比率は固定資産がどの程度自己資本によってカバーされているかを見ていく指標です。分子に固定資産、分母に自己資本がきます。自己資本は負債と異なり利息がつかず返済義務もありませんので、低い程安全性が高いということになります。

\[ 固定費比率(\%) = \frac{固定資産}{自己資本}×100 \]固定長期適合率

固定長期適合率は固定資産がどの程度自己資本と固定負債でカバーされているかを見ていく指標です。

\[ 固定費比率(\%) = \frac{固定資産}{自己資本+固定負債}×100 \]固定比率と固定長期適合率の違い

式をみて頂ければ分かるように固定比率と固定長期適合率の違いは分母が自己資本か自己資本+固定負債か、だけです。

固定長期適合率の方が分母の範囲が広いので小さい数値が出やすくなっています。

目安

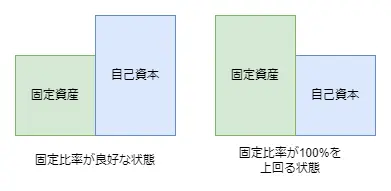

固定比率、固定長期適合率は高いよりも低い方がいいとされる指標です。なぜ低い方がいいのかというと、固定資産はすぐには現金化できない流動性の低い資産なので、これが安定的な資金(自己資本や固定負債)で賄われている方が業績や悪化したり金融情勢が厳しくなった時にも致命的な影響を受けにくいからです。

例えば、固定比率が100%を超えるということは、固定資産が自己資本だけでは賄えず、負債にも頼っているということになります。こうした状況下で業績が低下したり金利が上昇すると借入金の返済や利払いが経営を圧迫し、安定性が損なわれることとなります。

ただ多くの固定資産を使用するビジネスでは数値が高くなりがちですので業種、業界ごとに評価していく必要があります。

| 固定比率(%) | 固定長期適合率(%) | |

|---|---|---|

| 全業種 | 118.1 | 65.1 |

| 建設業 | 70.3 | 47.0 |

| 製造業 | 93.5 | 60.3 |

| 情報通信業 | 65.2 | 46.2 |

| 運輸業 | 156.0 | 74.0 |

| 卸売業 | 81.7 | 51.9 |

| 小売業 | 137.7 | 66.8 |

| 不動産・物品賃貸業 | 210.2 | 82.9 |

| 専門・技術サービス業 | 110.9 | 73.5 |

| 宿泊・飲食サービス業 | 452.0 | 82.6 |

| 生活関連サービス・娯楽業 | 162.9 | 74.6 |

| その他サービス業 | 92.9 | 55.4 |

また、企業の規模の影響も大きく小規模な事業者ほど固定比率が高くなりがちな傾向がうかがわれます。

| 従業員数 | 5人以下 | 6-20人 | 21-50人 | 51人以上 |

|---|---|---|---|---|

| 固定比率(%) | 220.8 | 110.4 | 96.1 | 93.8 |

※大企業を含まない調査であり対象期間がコロナ禍の影響を受けている時期なことに注意。

固定比率・固定長期適合率を改善するには

計算式からわかる通り主な対応策は以下の二つになります。

固定資産を減らす

固定資産を売却して額を減らせば数字上、固定比率、固定長期適合率を改善することはできますが、それにより売上が減ってしまったり将来に必要な投資が行われなくなってしまっては意味がありません。

そこで固定資産をチェックしてそれが本当に売上高や利益の獲得に役立っているのか、使われずに放置されている資産はないのか、その資産を保有していることに意味はあるのかを検討し、もしあまり活用されてない資産があれば、処分や活用策を考えるとよいでしょう。

安定した資金の獲得を図る

分母を大きくするというのがもう一つの対応策です。

自己資本を増やすには新たに株式を発行するなどして増資を行うか、配当金を減らして内部留保を増加させることが考えられます。ただ小規模な企業だと上場企業などと違って増資による自己資本の拡充は容易ではありませんので、社債の発行や金融機関からの長期借入により安定的な資金を増やすという対応もありえます。

確認問題

中小企業診断士「財務・会計」令和元年第11問

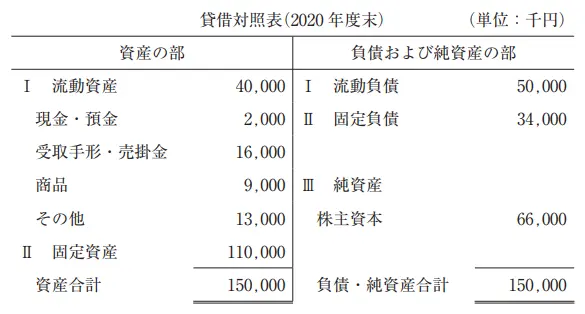

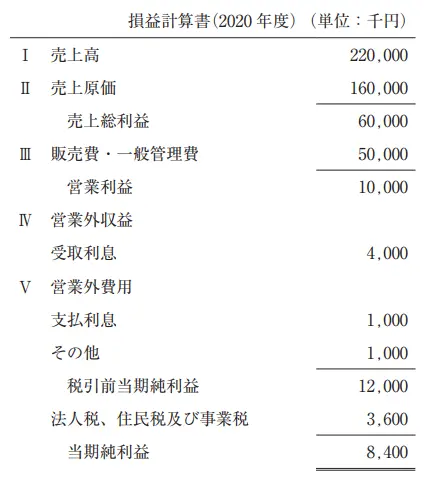

当社の貸借対照表および損益計算書は以下のとおりであった。下記の設問に答えよ。

(設問 1 )20X2 年の固定比率の値として、最も適切なものはどれか。

中小企業診断士 財務・会計過去問 令和元年度

https://ja.mondder.com

中小企業診断士「財務・会計」令和3年第10問

以下の貸借対照表と損益計算書について、下記の設問に答えよ。

(設問 1 )固定長期適合率として、最も適切なものはどれか。

中小企業診断士 財務・会計過去問 令和3年度

https://ja.mondder.com

108,000÷(50,000+40,000)×100= 120となります。